この記事では、個人輸入の最大のメリットでもある免税範囲および、個人輸入でかかる可能性のある関税・消費税について解説します。

基本的な免税の計算の仕方について

個人輸入は、元々、海外の労働者が日本に働きに来た際に、故郷で使っていた薬が使えないと大変だということで、個人の利用範囲かつ一定の価格以下であれば、非課税で輸入できるように作られたものになります。これは明治時代に作られた関税定率法によって定められており、課税価格の合計額が1万円以下のものが免税となります。

この免税制度が個人輸入における最も大きなメリットになります。しかし、課税価格の合計が1万円と言われても意味が分からないですよね。

課税価格とは、日本の税関が、商品を日本に持ち込む際に課税する価格のことで、小売価格=販売価格(購入価格)の60%の金額に対して、関税や消費税などの税金をかけるという意味になります。

つまり、

課税価格=購入価格×60%

であり、これが1万円以下であれば、税金は不要ですよということになります。

さらに式を直すと、

課税価格=購入価格×60%≦10,000円 ←これが免税の範囲

この式を直すと、

購入価格≦10,000円÷60%=16,666円

となり、16,666円以下の買い物であれば、免税と言うことが分かります。

なので、個人輸入直販サービスや日本のお客様が多いサイトでは、分かりやすく16,000円以下にしないと関税や消費税がかかりますと明記されています。

税関のホームページでは、「個人の方がご自身の個人的使用の目的で輸入する貨物の課税価格は、海外小売価格に0.6を掛けた金額となります。その他の貨物の課税価格は、商品の価格に運送費および保険料を足した金額になります。」と記載されているため、個人輸入であれば、購入価格ですが、個人輸入ではない場合は、運送費や保険料も課税対象となります。

16,666円を超えるとどうなるか?

これまでの個人的な経験上、仮に16,666円を少し超えたとしても、すぐに関税や消費税などが請求されることはありません。マイプロテインで2万円購入した際には、さすがに配達員から徴収されましたが、少しの差であれば、無視される可能性が高いです。為替レートによっても変わることがあるので、基本的には余裕をもって、16,000円以内にし、法を遵守することがベストでしょう。

関税や消費税がかかっても大量に購入したい!とか、元々16666円を超える商品を買いたい!という場合もあるでしょう。その場合、どのような計算になるかを解説します。

16,666円を超える場合の消費税の計算

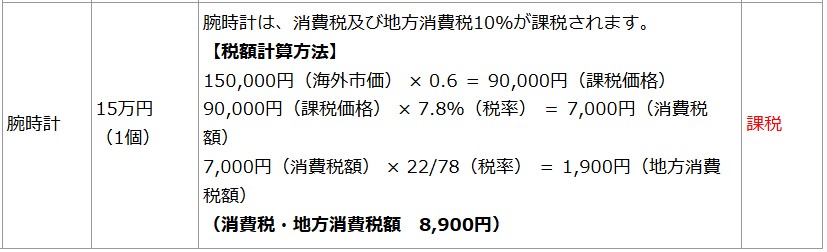

16,666円を超える場合、消費税および地方消費税(合計約10%)が課税されます。約と書いたのは、消費税7.8%を先に計算し、その消費税に対して、22/78をかけた金額を地方消費税として課税されるのですが、100円未満は切り捨てるため、10%未満になることがあるからです。税関の出している例では、下記のようになります。ちなみに、軽減税率が適用される品物については、合計で8%のみが課税されます。

腕時計、貴金属製の万年筆、貴石(裸石)、ゴルフクラブ、書画、彫刻、 パソコンなどは、関税無税品のため、この消費税のみが課税されます。

16,666円を超える場合の関税の計算

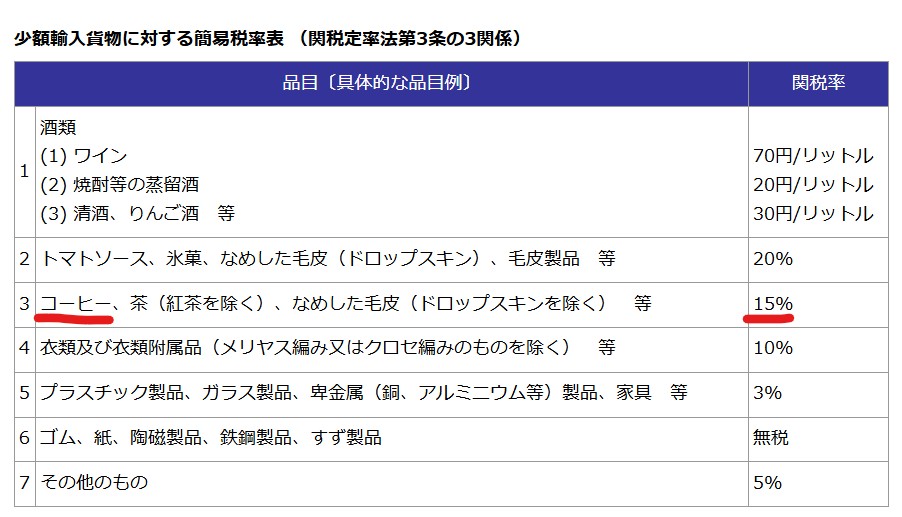

実は16,666円を超える場合、20万円以内であれば簡易税率が基本的に適用されます。簡易税率とは、一般的に輸入される税率よりも安い税率で輸入ができるというものです。例えばコーヒーの簡易税率は15%ですが、一般税率は20%になっています。(下記参照)

これが意味するのは、課税価格の合計が20万円=購入価格の合計が33万3333円を超える場合、20%の税率が適用されると言うことです。

ちなみに、酒やたばこは例外的に本数やリットル当たりの価格が課税されます。

ここで注意したいのは、簡易税率を適用できない一般の関税率が適用されるものがあるということです。具体的には、税関のホームページに載っている下記の項目となります。

- 1個(1組)の課税価格が10万円を超えるもの

- 米(納付金の納付が必要となります。)

- 食用の海苔、パイナップル製品、こんにゃく芋、紙巻たばこ及び上記の加熱式たばこ以外のたばこ、猟銃

- 「簡易税率」の適用を希望しない旨を税関に申し出たときは、旅行者が携帯し、又は別送して輸入する品物の全部

関税がかかる場合、通関手数料として1荷物当たり200円がかかります。

16,666円以下でも関税がかかる商品

個人輸入の落とし穴の1つが、免税範囲内であったとしても関税がかかる商品があるという点になります。これは関税定率法施行令第16条の3に記載されており、革製のカバン、ハンドバッグ、手袋等、編物製衣類(Tシャツ、セーター等)、スキー靴、革靴及び本底が革製の履物類等がそれにあたります。

海外旅行で買った場合の免税

海外から帰ってくると、ゲートを出る前に、海外で購入した商品に関する紙を書かされると思います。これは「携帯品・別送品申告書」と言われるもので、「テロの未然防止や密輸阻止を図りつつ、迅速かつ適正な通関を行う」ために税関が義務付けているものです。現在は電子版もあるので、先に提出することもできます。

さて、海外旅行者は、持ち帰った荷物もしくは別で配送したものに対し、免税の手続きがなされます。基本的には、税関が下記のように課税を行います。

「合計額が20万円(海外での購入価格)を超える場合には、20万円以内におさまる品物が免税になり、その残りの品物に課税されます。税関は、旅行者の皆さんに有利になるように、免税となる品目を選択の上、課税します。」

日本からオンラインで個人輸入をした場合は、1万6,666円以内である必要がありますが、海外旅行の場合は20万円までなら免除してくれるそうです。また、20万円を超えた場合は、超えた分だけに課税されます。ただし、1個で20万円を超える場合は、すべてに課税されるため気をつけましょう。

税関のパンフレットを見てみよう

税関は、海外通販で個人輸入をする方のために、手続きや流れ、法規制などを分かりやすくまとめてくださっています。下記からぜひダウンロードしてみてください。